ESRS standarder och rapporteringskrav

ESRS omfattar 12 stycken standarder som dikterar vilka upplysningar som ska lämnas av företaget och på vilket sätt – två generella standarder, fem stycken miljöstandarder, fyra stycken sociala standarder och en standard för bolagsstyrning. Några av dom är sektorsövergripande och vissa är sektorspecifika.

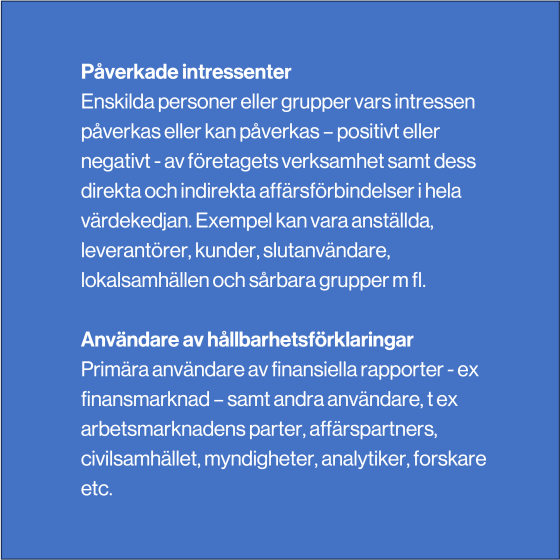

De två generella standarderna - ESRS 1 och ESRS 2 – gäller samtliga rapporterande bolag, liksom ESRS G1 som handlar om ansvarsfullt företagande. Vad man behöver rapportera i enlighet med standarden när det gäller miljö- och sociala standarder avgörs av det som kallas ”dubbel väsentlighetsbedömning”.

ESRS skapar en tydlighet i hur väsentliga områden av verksamheten ska redovisas, men skapar också tydliga utmaningar i transparens och uppföljning av verksamheten - att genomföra holistiska riskanalyser som täcker in hela värdekedjan, att ha löpande och transparent kontroll över verksamheten och att ha full spårbarhet på sina policies, instruktioner och åtgärder i förhållande till kraven.

Centuri som lösning

Centuri hjälper dig att göra hållbarhetsarbetet till en levande del av verksamheten.

Intressentkartläggning och krav modellerar du enkelt med hjälp av 2c8 och kopplar till processer, policydokument och instruktioner.

Självklart kan du ha färdiga mallar och framtagningsprocesser som säkerställer ledningens engagemang. En färdig informationsstruktur gör det lättare att hitta informationen snabbare.

Med riskhanteringen i Centuri genomför du en komplett väsentlighetsanalys, kopplar åtgärder och följer upp utfallet. Klassificeringsmöjligheterna gör att du kan kategorisera riskerna utifrån vilken ESRS som risken hör till, var i värdekedjan den hör hemma, process och geografi m m. Du kan också bedöma risken utifrån både konsekventiell och finansiell väsentlighet och skapa åtgärder för att minska risken.

Och med Centuris körbara flöden får du ett operativt stöd för alla typer av avvikelser och kan genomföra egenkontroller och uppföljning. Allt för att skapa en verksamhet i kontinuerlig förbättring.